|

Der Tipp vom Fachmann:

|

Annegret

Lewandowsky

|

ZSH

ZSH GmbH Finanzdienstleistungen

Ritterstraße 6, 12207 Berlin

Tel.: 030/ 8 90 43 98-88

Fax: 030/ 8 90 43 98-89

mob:0173/ 8 60 10 08

alewandowsky@zsh.de |

24.05.06- Grundsätzliches zum Alterseinkünftegesetz....

Mit Inkrafttreten des Alterseinkünftegesetzes 2005 wurde die private Zukunftsvorsorge

grundlegend neu geordnet. Der Gesetzgeber reagierte damit auf die demografische Bevölkerungsentwicklung: Immer

mehr Rentenbezieher entfallen auf einen Erwerbstätigen. Um die gesetzlichen Rentensysteme zu stabilisieren,

wurde eine Teilprivatisierung der gesetzlichen Rente in Form der so genannten "Rürup- Rente" eingeführt,

benannt nach dem Vorsitzenden des Sachverständigenrates der Bundesregierung, Prof. Bert Rürup.

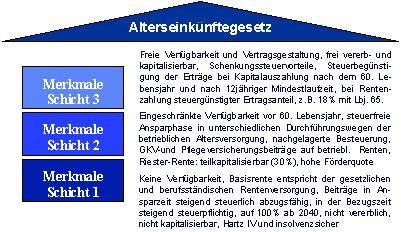

Die Versorgungssysteme werden jetzt in drei Schichten aufgeteilt:

Schicht 1 umfasst neben den gesetzlichen Rentensystemen auch die neue private Basisrente ("Rürup"-

Rente)

Schicht 2 umfasst die so genannte "Riester- Rente" sowie alle Durchführungswege

der betrieblichen Altersversorgung.

Schicht 3 umfasst alle freien Vorsorgeformen, wie z.B. klassische Lebens- und Rentenversicherungen

sowie Fondspolicen.

Gleichzeitig wurde die so genannte nachgelagerte Besteuerung der Rentenbezüge eingeführt.

Dies bedeutet, dass erstmalig ab dem Jahre 2005 die gesetzlichen Renten - unabhängig, ob Renten aus der BfA

oder aus berufsständischen Versorgungswerken - mit 50% dem persönlichen Steuersatz unterworfen werden.

Die Besteuerungsquote steigt künftig in jedem Jahr, bis ab dem Jahre 2040 100% der Renten steuerpflichtig

werden.

Im Gegenzug sind Aufwendungen zu gesetzlichen Rentensystemen und/ oder zur sog. Rürup- Rente

ab dem Jahre 2005 steuerlich abzugsfähig. Der Höchstbetrag ist für den Steuerpflichtigen auf 20.000

p.a. begrenzt. Hiervon werden im Jahr 2005 60%, steigend bis auf 100% im Jahr 2025, steuerlich angesetzt.

Bis zum Jahr 2019 wird im Rahmen der Steuererklärung von Amts wegen eine befristete Günstigerprüfung

durchgeführt. Es wird geprüft, ob die alten oder neuen Steuerregelungen im Einzelfall "günstiger"

sind. Die materiell vorteilhaftere Variante kommt dann zum Ansatz.

Für jeden Steuerpflichtigen ist es jedoch von besonderer Wichtigkeit, bereits im laufenden

Kalenderjahr individuell zu berechnen, welche Variante für ihn die günstigere ist. Der Grund: Die von

Amts wegen durchgeführte Günstigerprüfung erfolgt jährlich nachträglich, d.h. eine eventuelle

Gestaltung der privaten Zukunftsvorsorge mit steuerlicher Wirksamkeit ist rückwirkend nicht möglich!

|